贵州茅台集团内景

四川在线记者 刘文藻 文/图

一半是火焰一半是寒冰,这句话形容最近的贵州茅台可谓是再合适不过了。

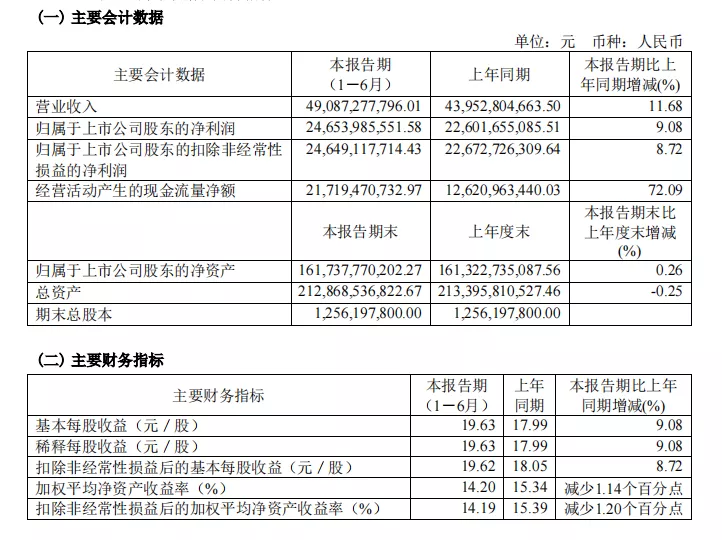

7月30日晚间,贵州茅台(600519,SH)发布上半年财报。财报显示,2021年上半年贵州茅台实现营收490.87亿元,同比增长11.68%;净利润为246.54亿元,同比增长9.08%,相当于日赚2.7亿元;经营活动产生的现金流量净额为217.19亿元,同比增72.09%。不过,茅台上半年11.68%的营收增速仅高于疫情影响下的去年同期数据,低于2016年以来的其他年份,而净利润9.08%的增长幅度则创下了自2016年来的新低。

虽然业绩增速放缓,股价和市值双双大幅回落,但终端市场对于茅台酒的热度丝毫未减。记者近期走访市场发现,目前飞天茅台酒的一批价已经超过3000元/瓶,在一个月前,则为2800元/瓶,而在酒商等各类终端渠道,飞天茅台的售价更是超过3500元/瓶。

冰

股价市值大跌 业绩增速放缓

贵州茅台股价已回落超30%

根据茅台财报,今年一季度实现营业收入272.71亿元,同比增长11.74%;归属于上市公司股东的净利润为139.54亿元,同比增长6.57%。二季度茅台营收为281.16亿元,同比增长43%;净利润为107亿元,同比增长12%。

虽然二季度茅台营收超过了一季度,但在净利润上,二季度较一季度有所下降。在贵州茅台交出这份成绩单后,市场反应观点不一。有投资者认为,茅台不论是营收还是净利润,两者的增长均不及预期。也有投资者表示,若只看第二季度,贵州茅台的利润增速达到了11.6%,高于去年同期,今年全年利润增速超10%以上应该能够实现。

对于茅台业绩逐渐走低的原因,业内人士分析,茅台业绩的增速降低是因为管理层主动控制了茅台酒的产量和市场投放量,而这种做法是为了茅台的可持续发展。在基酒产量和市场投放量增长有限的情况下,未来茅台营收和利润的增长主要源于茅台直销渠道的扩大和其他中高端新品的推出。

贵州茅台2021年上半年财报

“茅台的基数非常大,能够保持营收和净利润的双增长并不容易,即使增速放缓,但实际增量仍然不容小视。”白酒行业业内人士蔡学飞表示,茅台今年的经营目标是较上年度增长10.5%左右,从上半年及二季度的业绩推进来看,有可能茅台的业绩不是下滑,而是有意控制在合理范围内,即茅台第二季度实际增速很高,上半年增速偏低是茅台为了平衡第一季度的较低增速所致;也有可能是长期的投机炒作行为导致实际市场产品消费量有限,产品在渠道空转从而影响了实际的产品市场需求量,“当然不排除茅台为了稳定增长,降低增速来释放市场降温信号,进而达到加强渠道与价格管理等目的。”

此外,在股票方面,贵州茅台在白酒板块整体回落的情况下,作为A股“股王”的股价也连续下跌。8月4日茅台股价,报收1724.00元,跌1.45%。数据显示,自年初高点(2月18日)以来,贵州茅台股价已经跌去了超33%,总市值已跌去超过1万亿元,从公募基金持仓情况来看,今年上半年贵州茅台重仓持股比例环比一季度下降1.18个百分点。

火

加价售卖 终端市场茅台热度不减

“散装的茅台2850元一瓶,不含税钱,如果需要整箱的,那就要3500多元一瓶。”一位酒商销售人员告诉记者,近期茅台酒的价格几乎是一天一个价,一直在涨,从未下调过。相比于飞天茅台酒969元的出厂价,整装的茅台酒到了流通市场,价格增长了差不多280%;即便是茅台官方1499元的零售价指导价,购酒者按1499元买到,放到市场马上转手,一瓶也能获利近千元。

对此,贵州茅台多次对经销商渠道进行清理和整肃。四川在线记者注意到,在销售渠道上,今年上半年,贵州茅台批发代理渠道实现营收395.05亿元,直销渠道实现主营业务收入95.04亿元,直销渠道占据总营收近五分之一。在2020年同期,茅台直销渠道营收为51.52亿元,占当时总营收(439.53亿元)比重为11.72%。

“从渠道结构看,茅台正在稳步进行营销体制改革,完善直销渠道布局,促进消费者开瓶复购。”业内分析人士指出,2020年以来,贵州茅台把“稳市稳价”作为市场管理工作的重中之重,拆箱销售减少流通环节,引导开瓶消费;加强自营网络布局,2021年在重庆增设1家自营店,2020年、2021年一季度自营公司销售占比分别达14.0%、17.5%,已有大幅提升;持续强化经销商管理,维护茅台酒正常市场秩序,提高渠道扁平化、透明化、规范化程度;继盒马的撕帽飞天茅台酒之后,物美渠道在5月底开放空瓶换购,公司有意消化社会库存,促进真实开瓶消费。