四川在线 王型芳

在过去的2021年,成都商业地产市场表现如何,市场格局发生了哪些改变?

日前,仲量联行发布了《2021年成都商业及物流地产市场全年回顾报告》,报告显示,2021年成都商业地产市场主体活力充足,多业态呈上升曲线。其中甲级办公楼存量全国第五,全年需求恢复至疫情前水平,租金企稳;优质零售物业市场总存量破千万平方米。物流地产方面,空置率大幅回落,租金止跌回稳,高标库(高标准仓储)市场迎来投资窗口期。

2021年成都甲级办公楼租金上涨

据量联行统计显示,受延期交付影响,2021年成都优质办公楼新增供应不及预期,总计约为44.5万平方米。其中甲级办公楼新增15.9万平方米,存量全国第五,局部区域出现供不应求,全年平均租金实现了自2018年后的再次增长,同比增幅达0.7%。

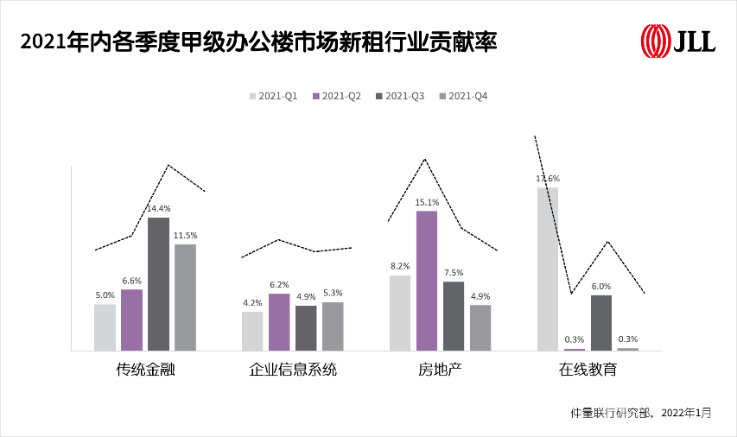

“成都生产生活基本恢复至疫情前水平,2021年企业的办公需求呈V型反弹,上半年头部科技企业为代表的租赁需求表现亮眼,下半年在线教育以及房地产开发需求端受行业监管政策影响,需求明显回落。”仲量联行成都商业地产部总监邓艳萍介绍,成都甲级办公楼全年净吸纳量24.1万平方米,同比增长一倍。

同时,随着城南办公楼租金售价双双上涨,成都办公楼“双核”市场格局明显。自2017年开始,城南甲级写字楼规模已经比肩传市中心传统CBD。2021年,以金融城和大源为首的城南办公楼租金涨幅明显,全年同比分别增长2.8%、5.1%。金融城与市中心的平均租金差异从10.6元/平方米/月降至2.7元/平方米/月。

市场的另一变化则是,平台公司入局成为办公楼市场新玩家。随着平台类企业与地方政府的逐步脱钩,其对于办公楼宇区位、品质诉求上升。近两年,此类公司的办公楼购置及租赁需求明显看涨,为进一步助力产业落地以及城市功能区建立,众多平台类企业入局办公楼市场。

关于2022年市场预期,邓艳萍表示,2022年供应端高增量预期将推高甲级办公楼平均空置率,市场或再次面临一定压力,租金或将出现小幅波动,中长期仍看好成都市场。

优质零售物业市场总存量破千万平方米

在优质零售物业市场方面,2021年成都新增10个优质零售物业项目,共计约90.6万平方米,市场总存量达到1034万平方米,仅次于北京、上海,位居全国第三。

仲量联行华西区研究部总监朱建辉指出,疫后零售物业市场呈现“结构性复苏”态势,对于高端零售物业项目或地标项目而言,高收入客群、VIP客户是关键,而此类消费者的消费力受疫情影响较小。

同时,消费迭代,瞄准年轻人消费新趋势的潮玩、美妆、饰品、咖啡、茶饮新增租赁规模增长16%。

报告指出,展望2022年,城南、城东将是市场新增供应的主要板块。未来,成都SKP、环贸ICD等地标项目仍是市场关注的焦点。同时,缺乏零售商业运营经验的开发商在拿地压力下,为快速补足短板,与成熟运营商合作的轻资产模式成为时下解决方案,未来“轻资产”项目将越来越多。

高标库空置率快速回落

2021年,成都高标库需求延续上年的活跃态势,全年净吸纳量录得71.2万平方米,高标库需求拉动全市平均空置率下降至10.3%,为过去八年的最低值。

同时,随着电商行业和制造业发展,成都高标库市场打破此前以京东、阿里为主的传统电商独大的租户结构。过去两年,由生鲜电商以及垂直业态电商领头的第二梯队电商企业快速发展,填补了部分传统电商搬迁造成的空置;其次,在制造业领域,包括食品、电子信息、汽车零配件在内的制造业企业高标库租赁需求显著抬头。2021年,成都高标库租赁市场已呈现出较为均衡的需求结构。

2021年第四季度,成都高标库平均有效租金环比微涨至22.4元/平米/月。这是成都高标库市场连续22个季度租金下调后,首次出现较明显企稳信号。

仲量联行华西区产业与物流服务部总监尤鹏伟表示:“一方面,得益于活跃的需求拉动空置率显著回落,业主租赁压力以及降租意愿有所下降。另一方面,成都仓储开发土地出让面积自2020年起显著回落,预示成都高标库市场未来集中供应风险显著降低。”

(图片由仲量联行提供)