川观新闻 王型芳 文/图

今年一季度,成都住宅市场迎来回暖复苏,商业地产市场情况又如何呢?近日,多家机构发布了一季度成都写字楼市场报告,均显示成都写字楼租赁市场迎来趋势性回暖,中长期来看,随着经济持续复苏,成都办公楼供应和需求预计有望实现双增长。

现状:写字楼市场活跃度回升,带看量增加

今年一季度以来,成都客流和商流双双恢复,释放出经济和商业地产复苏的信号。

在此背景下,成都写字楼市场也开始活跃起来,带看量明显增加,春节以后,不少写字楼中介从业者就已开启加班状态,其中,金融城和天府软件园板块的写字楼市场较为火热。

春熙路商圈写字楼市场较为活跃

整体看来,尽管春节后市场问询量和带客量显著回暖,但转化为租赁需求仍需时日。从租金来看,一季度成都写字楼市场仍处于市场恢复初期,租金环比小幅下跌,但跌幅收窄。

对此,戴德梁行在报告中指出,尽管本季度租户活跃度攀升,但基本以中小企业为主。这部分租户对价格较为敏感,为吸引租户,写字楼谈判空间增大,部分楼宇价格浮动较大,从而导致租金环比下降。仲量联行的报告统计也显示,截至季度末,成都甲级办公楼室市场平均租金录得98.8元/平方米/月,环比下降0.4%。

高力国际在报告中指出,从成交面积来看,一季度成都甲级写字楼租赁300平方米以下的小面积成交占比近40%,说明市场恢复初期,人们的投资情绪仍趋于保守。

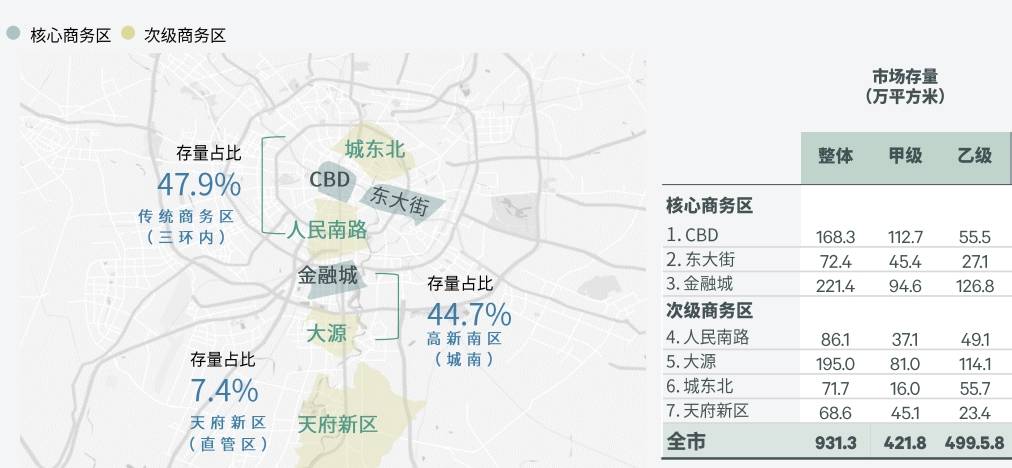

成都写字楼市场存量及分布情况。图据世邦魏理仕

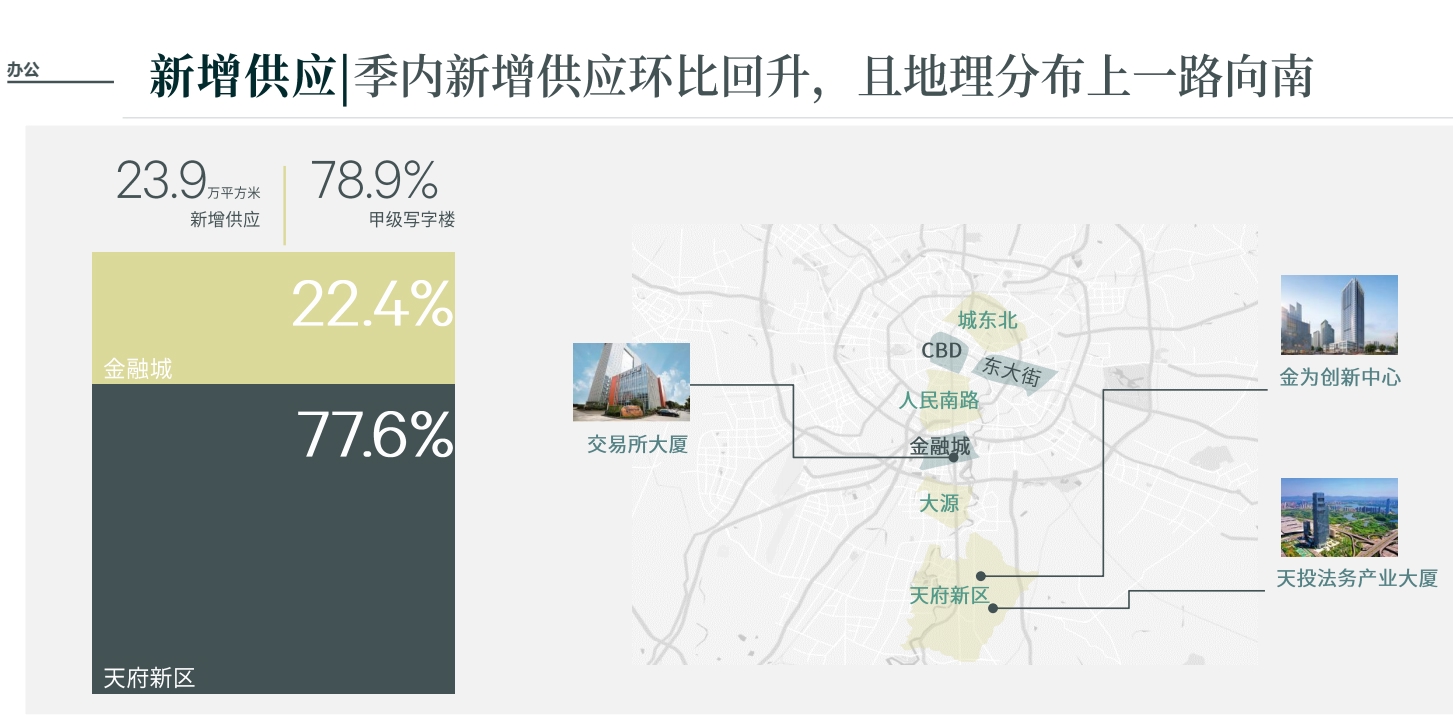

世邦魏理仕统计数据显示,截至一季度末,成都优质写字楼存量931.3万平方米,其中甲级写字楼421.8万平方米,乙级写字楼499.5万平方米。其中一季度新增供应23.9万平方米,共有三个新项目入市,包括天府新区的天投法务产业大厦、金为创新中心和金融城商务区的交易所大厦,地理分布上一路向南。

一季度成都写字楼新增供应情况。图据世邦魏理仕

分析:主要租赁需求是哪些行业?

在过去的一季度,哪些行业是写字楼租赁成交主要来源?高力国际分析指出,从成交行业来看,金融、互联网软件及服务、能源化工为本季前三大需求来源。其中金融业占比20.6%、互联网软件和服务占比18.8%,能源化工则占比11.9%。

位于人民南路的保利中心写字楼

高力国际进一步指出,从写字楼租赁成交面积来看,一季度1000平方米及以上的中大面积成交以互联网软件及服务、房地产和能源化工为需求主力;1000平方米以下的租赁成交以金融、互联网软件及服务、专业服务为主要需求来源。同时,一季度的租赁主要是原有企业的内生性需求为主,如搬迁、扩租占比超50%。在成交区域方面,以天府广场和金融城子市场成交相对活跃。

仲量联行则指出,中长期来看,受政策影响及城市招商落地,预计部分领域将呈现全新增长势头,包括新能汽车系统研发以及随着消费业态复苏,或将带来行业相关企业落地成都。今年3月,《成都市促进新能源汽车产业发展的实施意见》正式印发,成都新能源汽车产业进入发展加速阶段。其中,依托城市信息技术发展优势,成都或有望在管理系统、电力电子、车规级芯片、智能传感器、软件算法与操作系统等领域呈现全新租赁动能。

在消费领域,随着零售、运输、餐饮与旅游等领域景气度的大幅提升,办公楼市场层面,该类企业退租性趋势有所收窄,预计下半年其增量需求将有望抬头。

展望:二季度有望逐步释放

尽管目前成都写字楼市场短期承压,不过据世邦魏理仕统计数据,目前成都写字楼规模居全国第五,空置率在中西部处于最低水平。同时,伴随政府出台的经济刺激措施及增长预期,服务业商务活动有望加速活跃,预计办公需求最早于二季度开始逐步释放。

仲量联行也指出,中长期来看,随着高质量产业招商落地,预计市场信心将有所回升。仲量联行华西区商业地产部负责人邓艳萍表示,展望2023年,成都写字楼空置率预计将维持高位,不过新增主要聚集在天府新区,成熟商务区所受冲击有限。

第一太平戴维斯则在报告中指出,为推动成都产业高质量发展,成都开启“建圈强链”时代,将聚焦重点产业链,依托一批“链主”企业串联起产业链上下游,形成完备产业链。未来随着“建圈强链”的深入,预计将有大量企业入蓉,而作为载体的写字楼有望乘利好快速复苏。