四川在线记者 田姣

只需要几百块钱,就可以获得上百万保障的网红险种“百万医疗险”将在5月1日迎来批量停售。停售源于今年1月11日,银保监会发布的一条《关于规范短期健康险业务有关问题的通知》,严禁“短险长做”误导消费者,不符合要求的,应于今年5月1日前停止销售。

哪些短期健康险将受影响?产品停售后保险公司给出了怎样的解决方式?对消费者来说应该如何选择短期健康险产品?

现状

数百款百万医疗险批量下架

4月3日,成都的李小姐收到了一条来自复星联合健康保险公司发送的短信,告知她购买的复星联合乐健一生中端医疗保险(2019版)将于2021年4月30日24时停售。

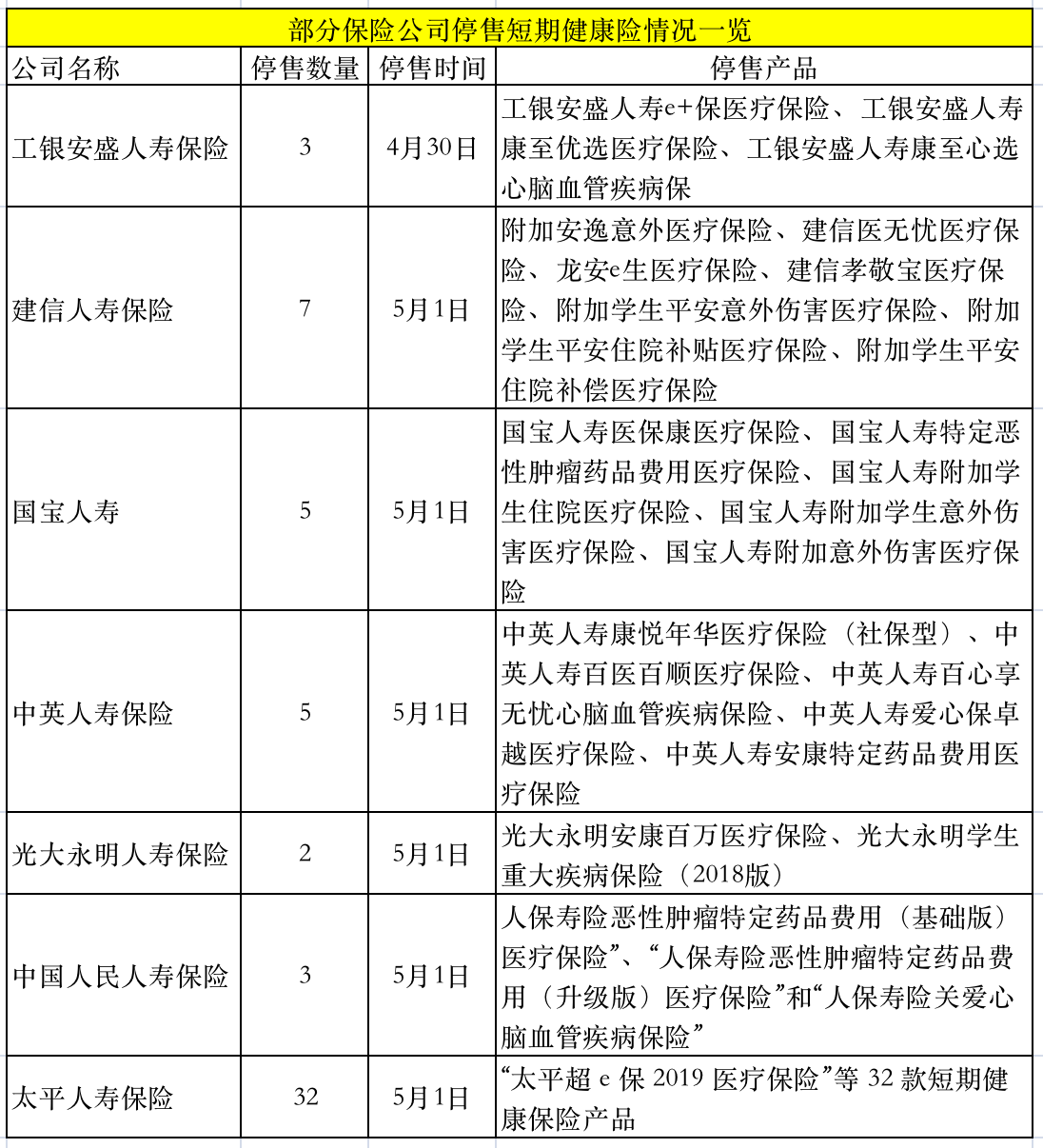

随着短期健康险清理整顿的大限的到来,停售的不止复星联合健康保险的这款产品。截至目前,已经有工银安盛人寿、建信人寿、国宝人寿、太平人寿、富德生命人寿、中英人寿、复星联合健康等在内的数十家保险公司发布短期健康险产品停售信息公告。

据记者不完全统计,因为不符合《通知》要求整改停售的产品数量达到数百款,大多数的保险公司停售产品数量在10款以内。比如建信人寿下架了“建信医无忧医疗保险”在内的7款短期健康险产品。

但也有部分保险公司停售产品的数量达到几十款。比如太平人寿3月31日宣布,自 2021 年 5 月 1 日零时起,停止销售“太平超 e 保 2019 医疗保险”等 32 款短期健康保险产品。

这些不合规的短期健康险产品大多在5月1日开始停售,但也有部分保险公司的产品在5月1日之前就已经下架。比如工银安盛人寿保险的3款产品在4月30日就开始停售。

溯因

大多因续保描述不符合规定

以“百万医疗险”为代表的短期健康险在迎来急刹车的背后,是风险的日益突出。

《通知》指出,保险公司不得在短期健康保险产品条款、宣传材料中使用“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句。

短期健康险是指保险期间在一年及一年以下且不含有保证续保条款的健康保险。但近年来,火爆全网的“百万医疗险”却时常将“续保”作为卖点,甚至被部分保险代理人宣传成保证续保的终身产品。

比如,泰康在线的“泰爱保·百万医疗险”产品,在宣传描述中出现“最高可续保到99周岁”的宣传字眼,而且在关于续保方面,该产品还设置了连续保障功能。

事实上,据记者梳理发现,这些下架的短期健康险中,对于续保的规定一般默认就是自动续保——“在本合同期满日前,若我们未收到您停止续保本合同的书面申请,我们将为您自动办理相关续保手续……”

如此描述,明显违反了上述《通知》的要求。

为了堵上因宣传条款引发歧义的行为,监管进一步对续保表述进行乐规范。4月22日,银保监会再度发文,要求短期健康险续保条款必须表述为“不保证续保条款”,不得包含“本产品可续保至XX周岁”,且不得承诺“续保时不因被保人的健康状况发生变化而拒保”等类似表述。

对策

提供转保服务、调整条款

当然,并不是所有“百万医疗险”都受到波及,符合通知要求的一年期百万医疗险产品以及长期百万医疗险产品均不受影响。

“我们公司的产品一直符合监管要求,所以这次停售潮对我们并没有影响。”某互联网保险公司相关负责人介绍,在前端展示侧避免“自动续保”、“保证续保”等字样。同时,在续保页面上,若有条款变更,将展示为“升级方案”或“其他方案”。

值得注意的是,消费者购买的“保证续保”条款的长期医疗险也不会受到影响。例如,平安好医保长期医疗(保证续保6年和20年版本)、众安尊享e生保(保证续保6年和20年版本)等,都包含保证续保条款,消费者不会受到影响。

业内人士指出,“保证续保”需要满足三个条件,即保证前一保险期间届满后,投保人可继续投保,而且保险条款不变,约定费率也不变。也就是说,短期健康险的“可以续保”并不是“保证续保”。

那对于购买了停售健康险产品的消费者,是否意味着失去保障呢?业内人士指出,产品停售下架并不影响已成立的保险合同,保险公司需要继续履行责任。对于短期险,已出单的部分并不受影响,影响的是续保情况。

针对续保问题,记者梳理多家保险公司停售产品的公告来看,目前保险公司主要提供以下两种解决方案:

一种是提供转保服务。比如保险公司会提供另外的合规产品供客户选择是否直接转保,如果客户选择接受转保相关产品一般可免健康告知、免等待期直接无缝续保。

另一种就是给予转保建议。保险公司一般会告诉客户可以购买哪些替代型健康保障产品,但购买那些产品一般需要重新计算等待期并重新进行健康告知。

除了转保以为,短期健康险改造也是保险公司工作重点。根据银保监会的规定,即使原短期健康险存在不符合通知要求的情况,保险公司如能在5月1日前完成相关调整并符合最新通知要求,也可以继续销售。