四川在线记者 田姣

连续两年下滑,科伦药业业绩正在企稳。

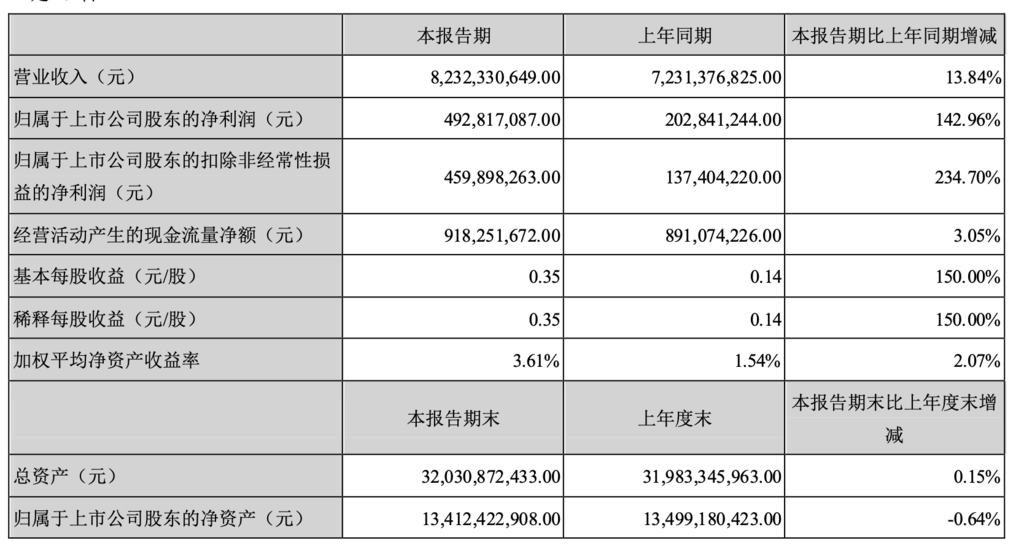

科伦药业8月25日晚间发布2021年半年度报告显示,上半年实现营收82.32亿元,同比增长13.84%;实现归母净利润4.93亿元,同比增长142.96%;实现扣非净利润4.60亿元,同比增长234.70%。

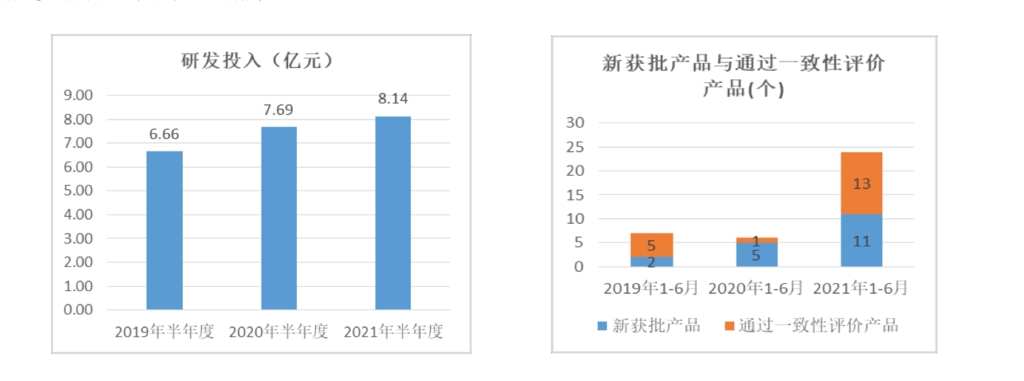

作为我国三大输液龙头之一,科伦药业近年来的业绩表现并不出色,其净利润已连续两年出现负增长。虽然经营业绩下滑,但科伦药业的研发投入却在节节攀升,今年上半年,公司研发投入8.14亿元,同比增长5.83%。

历经二十五年发展,科伦药业从大输液领域横向拓展至抗生素全产业链、仿制药与创新药领域,“仿制推动创新,创新驱动未来”已成为这家企业最强大的内在动力。

新药板块销售同比增长近4成

科伦药业以大输液起家,是中国输液行业中品种最为齐全、包装形式最为完备的医药制造企业,也是目前国内产业链最为完善的大型医药集团之一。

受疫情影响,去年科伦药业输液产品整体实现营收同比下降近两成。但在今年上半年,科伦药业输液领域较去年同期有明显恢复,上半年实现营业收入39.08亿元,同比增加17.56%。

对于输液领域恢复明显的原因,科伦药业指出,2021年上半年,医院有序恢复诊疗工作,尽管局部仍受疫情波动影响,公司全力拓展输液、非输液制剂产品市场,营业收入和利润同比增加。

事实上,我国大输液产量在2013年创下历史新高后受到“限抗令”、“限输令”等政策及国内大环境影响,大输液产量增长率总体开始下滑。

“输液市场在经历了快速增长期后,受国家政策和疫情影响,输液市场出现正常回落,天花板降低。”科伦药业认为,秉承安全输液的理念,公司继续推进安全密闭式输液替代半密闭式输液进程,优化输液产品的销售结构;同时优化内部激励机制,加大医疗终端市场的开发力度。

在非输液领域,半年报显示,包含抗生素中间体、原料药,以及非输液药品领域等在内的非输液领域,实现营业收入27.46亿元,同比增长1.46%。

其中,科伦药业拟分拆的伊犁川宁及其子公司,实现营业收入16.60亿元,同比减少11.43%,净利润1.17亿元,同比增长65.93%。

在今年6月18日晚间,科伦药业发布公告,拟将控股子公司伊犁川宁生物技术股份有限公司分拆至创业板上市。作为科伦药业下属生物发酵产业抗生素中间体业务的主要平台,川宁生物将通过独立上市增强资金实力。

值得注意的是,受疫情影响,广西科伦头孢类产品市场相对疲软,同时广西科伦坚持研发承接,研发投入增幅较大,今年上半年总体亏损2078万元。

在新药板块,随着近年获批的仿制药持续放量,营业收入和利润同比增加。根据半年报显示,公司近年新获批仿制药及通过一致性评价品种,上半年实现销售金额14.08亿元,较去年同期增长38.78%。另外,公司实现海外销售4.12亿元,同比减少19.38%。

加码研发投入创新药成果初显

从半年报披露数据来看,今年上半年,科伦药业的业绩表现亮眼。但近几年科伦药业的整体业绩表现并不出色。2018年-2020年,科伦药业分别实现营收163.5亿元、176.4亿元和164.6亿元,同比增长43%、7.86%和-6.65%。

尤其是,净利润已连续两年出现负增长。2018年-2020年,科伦药业分别实现净利润12.13亿元、9.38亿元和6.28亿元,同比增长62.04%、-22.68%和-11.57%。

对2020年度业绩增减变动的原因,科伦药业在年报中提到“公司持续大力推进创新驱动战略,研发费用同比增加”。

早在2012年,科伦药业提出了全面启动创新转型计划,以“大输液+抗生素全产业链+专科制剂研发创新”三轮驱动为战略推动发展,并投入大量资金进行创新研发。

近年来,科伦药业在创新研发上的投入持续加码。梳理数据显示,2018年和2019年,公司研发投入分别为11.14亿元、13.51亿元。到了2020年,科伦药业研发投入再创新高。2020年年报显示,公司全年研发投入15.16亿元,同比增长12.24%,研发投入占销售收入的比重达到9.21%。

今年上半年,科伦药业持续推进研发,研发投入8.14亿元,同比增长5.83%,研发投入占销售收入的比重为9.88%。

随着研发投入的不断加码,创新药研发成果也在逐步显现。今年2月,科伦药业子公司四川科伦博泰生物医药开发的创新药物SKB337注射液已获国家药监局临床试验通知书;今年6月20日至21日,科伦药业连续发布了关于公司创新药物“A166”开展治疗,HER2阳性乳腺癌关键II期临床试验以及关于公司氨基酸(15)腹膜透析液获得药品注册批准的公告。

今年上半年,科伦药业创新管线在研项目85项(创新小分子38项,生物技术药47项),以肿瘤为主,同时布局了肝病、心血管、麻醉镇痛、自身免疫等疾病领域,形成了疾病集群和产品迭代优势。当前创新临床研究阶段临床项目共14项,临床前开发阶段项目13项,药物发现阶段项目50余项。

众所周知,新药研发创新具有高投入、周期长、成功率低的属性,具有较高的风险。而目前来看,科伦药业仿制药和创新药营收占比仍然很低。科伦药业在创新转型上的成果如何,还有待时间检验。