四川在线记者 吴忧

3月29日,个人所得税APP的专项附加扣除填报系统完成升级,“婴幼儿照护费用”选项正式上线。

国务院日前印发《关于设立3岁以下婴幼儿照护个人所得税专项附加扣除的通知》,明确纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月1000元的标准定额扣除,自2022年1月1日起实施。

今天是填报启动的第一天,四川在线记者根据官方提供的“五步走”指南进行了体验,带来最新鲜的操作攻略。此外,记者还就大家普遍关心的一些问题进行了咨询。

一起来看看“红包”有多大、如何“拿到手”!

拿起手机“五步走”,无需上传户口本、出生证

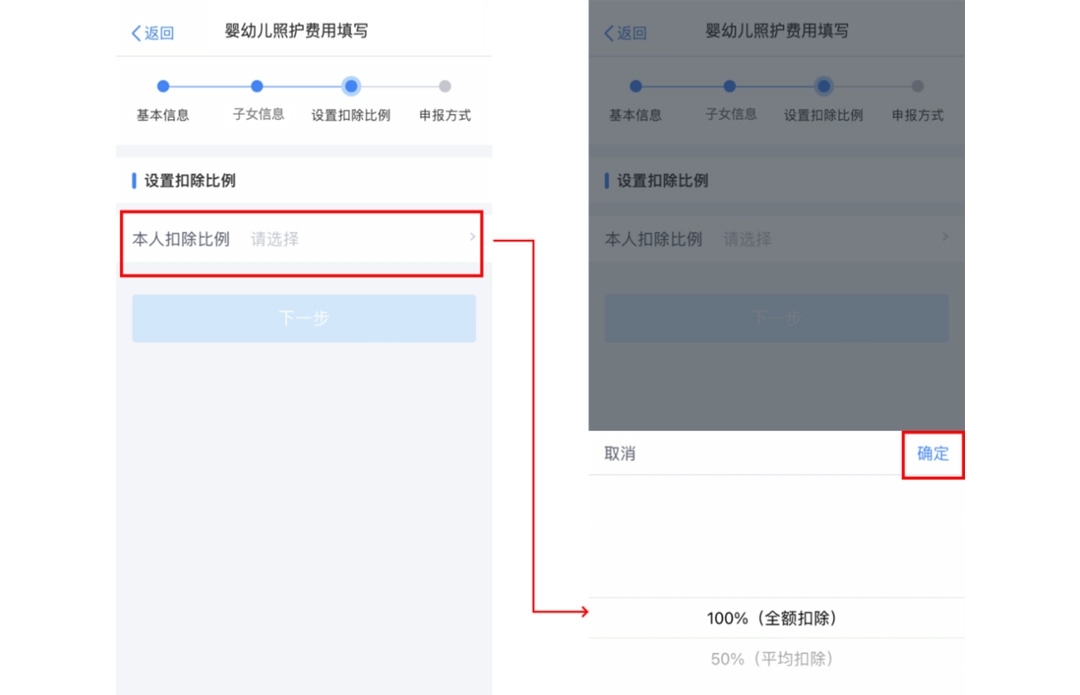

官方提供的“五步走”指南包括:进入申报界面、选择扣除年度、填写扣除信息、设置扣除比例、选择申报方式。

看似复杂,实测“秒填”!

第一步,登录手机个人所得税APP后,在首页点击“常用业务”或“办税”,都能轻松找到“专项附加扣除填报”,随后即可选择“婴幼儿照护费用”进入申报界面。

第二步,进入申报界面后,“选择扣除年度”设为2022年。税务机关提醒,由于新政策自2022年1月1日起施行,目前正在进行的2021年度汇算中,不能填报婴幼儿照护专项附加扣除。

第三步,在填写页面按照要求填写相关信息。记者在填报过程中注意到,需要添加的子女信息包括“他(她)是我的”、证件类型、证件号、姓名、国籍(地区)、出生日期,虽然需要填报身份证号或出生证编号等证件信息,但全程未要求拍照或上传户口本、出生证等证明文件。

第四步,完成子女信息填写后,纳税人可自主选择本人扣除比例。按照规定,父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

最后一步,选择申报方式,纳税人可根据实际情况选择“通过扣缴义务人申报”或“综合所得年度自行申报”任意一种方式。记者仔细读了读这两种方式的说明,简单来说,需要在每月发放工资薪金时享受专项附加扣除,就要选择“通过扣缴义务人申报”;如果选择“综合所得年度自行申报”,扣除就要在年度汇算中体现,时间可能在第二年的上半年。

点击“提交”,完成填报。记者算了算,填报全程只用了大约1分钟的时间。

最后能省多少钱?收入不一样,结果也不一样

专项附加扣除填报完成后,网友(记者)最为关注的问题就是:最后能省多少钱?

我们根据税务部门公布的计算公式来算算——

本年度应纳税额=(综合所得收入额-60000元-“三险一金”等专项扣除-专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数

举个例子:

小吴当年税前工资100000元,“三险一金”缴纳20000元,没有其他扣除和捐赠。其有1名1岁的儿子,当年可享受婴幼儿照护专项附加扣除12000元。

如果没有申报享受专项附加扣除,那么本年度最终应纳税额=(100000元-60000元-“三险一金”等专项扣除20000元)×适用税率3%=600元;

如果申报婴幼儿照护专项附加扣除,并选择本人100%扣除,那么本年度最终应纳税额=(100000元-60000元-“三险一金”等专项扣除20000元-专项附加扣除12000元)×适用税率3%=240元。

再举个例子:

老张当年税前工资200000元,“三险一金”缴纳40000元,没有其他扣除和捐赠。其有一对1岁的双胞胎,当年可享受婴幼儿照护专项附加扣除24000元。

如果没有申报享受专项附加扣除,那么本年度最终应纳税额=(200000元-60000元-“三险一金”等专项扣除40000元)×适用税率10%-速算扣除数2520元=7480元;

如果申报婴幼儿照护专项附加扣除,并选择本人100%扣除,那么本年度最终应纳税额=(200000元-60000元-“三险一金”等专项扣除40000元-专项附加扣除24000元)×适用税率10%-速算扣除数2520元=5080元。