四川在线记者 彭瑀珩

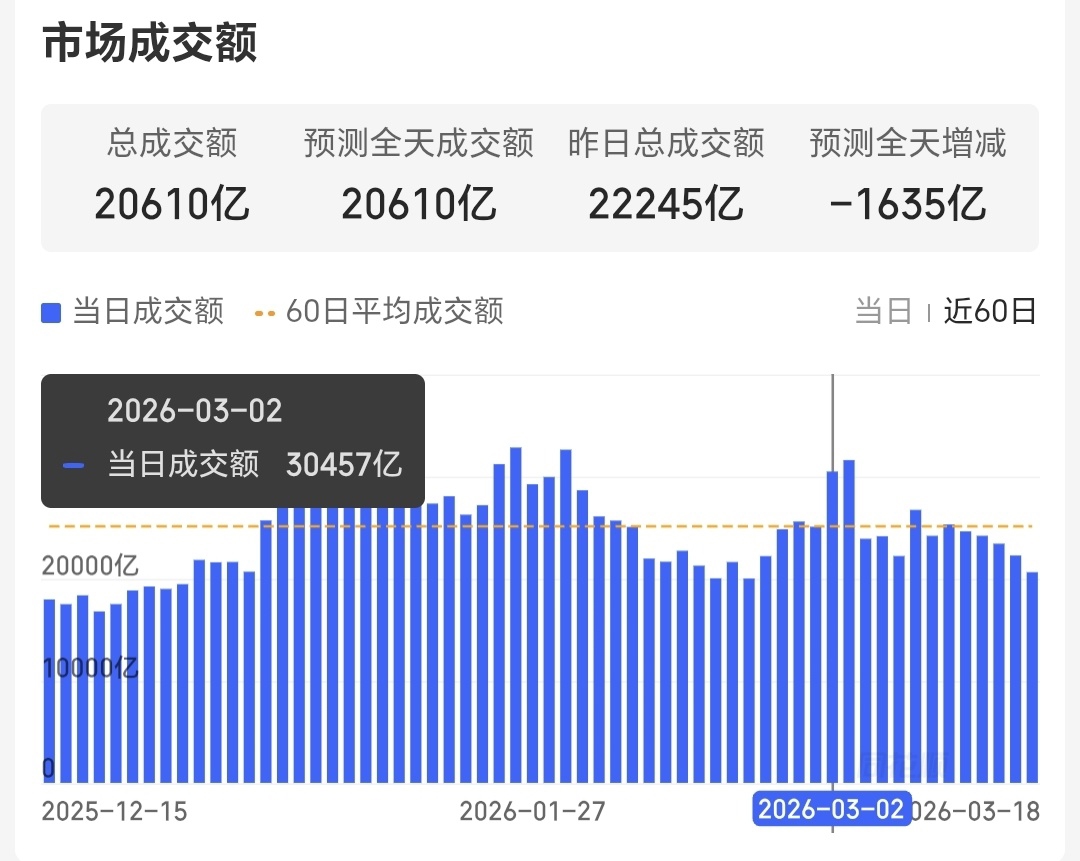

3月18日,A股三大指数集体收红,沪指终结此前四个交易日的连跌态势。截至收盘,上证指数涨0.32%,报4062.98点;深证成指涨1.05%,报14187.80点;创业板指涨2.02%,报3346.37点。全市场超3500只个股上涨,但成交额萎缩,全天成交2.06万亿元,较前一交易日减少1635亿元,创本月以来新低。缩量反弹的格局,反映出市场当前仍处于谨慎修复的情绪之中。

今日沪指告别四连阴。

每一轮触底反弹,为何总是科技领涨?

大盘今日走出V形探底回升走势,尾盘明显拉升,资金流向显著逆转。

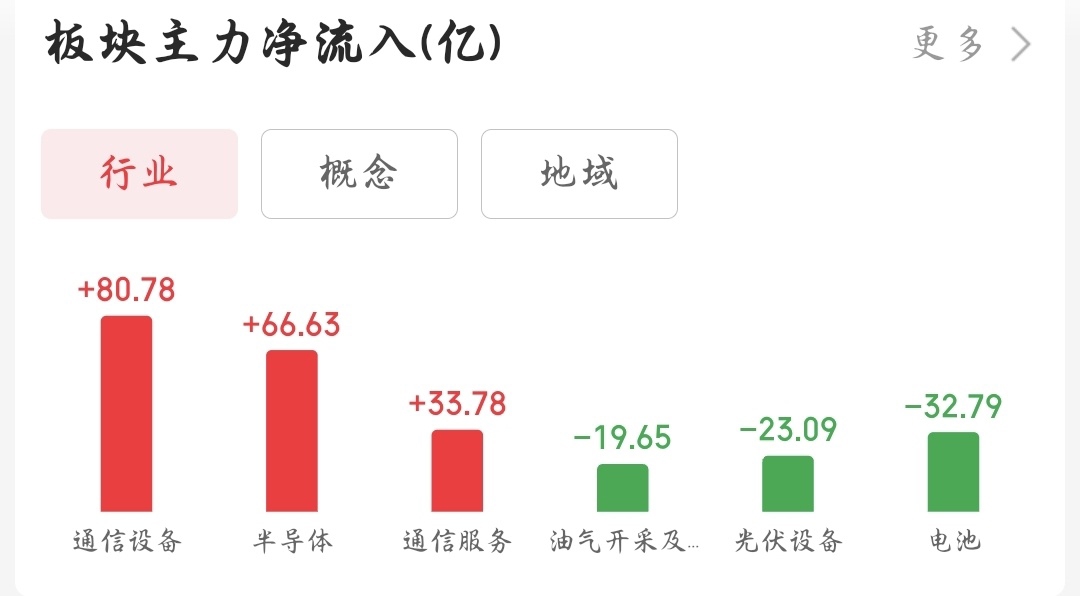

昨日备受追捧的保险、银行等防御性板块,今日整体让位于科技成长方向。从盘面表现看,主线明确指向算力产业链,存储芯片、CPO、算力租赁、液冷服务器等板块集体活跃。其中,存储芯片方向尤为突出,同有科技、深科达斩获20cm涨停,广合科技、中电港封板;CPO板块中,中贝通信、可川科技等涨停,科技赛道迎来全面反弹。从资金流向看,通信设备板块主力资金净流入80.78亿元,半导体净流入66.63亿元,通信服务净流入33.78亿元,居行业板块前三。

大科技赛道成为反弹主力。

这一表现的背后,是产业基本面的实质性变化。存储芯片的走强尤其值得关注。消息面上,SK海力士透露,目前DRAM及NAND库存仅剩约4周,从云厂商到消费电子终端均难以获得足额供应;vivo近期调整部分产品零售价,称受全球半导体及存储成本持续大幅上涨影响。半导体涨价正加速向终端传导,意味着产业链景气度已从预期阶段进入实质兑现阶段。

为何近几轮市场触底反弹之际,科技方向总有细分题材表现亮眼?

分析认为,核心原因在于其兼具高景气、强政策与高弹性的产业特征。

从产业端看,AI算力、半导体等赛道业绩兑现度高、产业应用逻辑清晰,成为市场情绪企稳后资金优先回补的方向;从资金面看,科技赛道弹性大、筹码灵活,在缩量市场下资金更倾向于集中布局,科技细分题材极易形成领涨效应,成为指数企稳回升时带动情绪、引领反弹的核心主线。此外,密集的事件催化也为这些板块的反弹提供了“点火器”。

以今日行情为例,CPO、算力等板块昨日遭遇集中抛售后,一方(部分先手资金)借利好出货的短期操作,另一方(中长期配置资金)认为是难得的回补窗口。两种逻辑交织之下,今日盘面呈现出典型的资金接力特征。

缩量格局之下,能否支撑全面普涨?

今日两市成交额创下本月新低,释放出多重市场信号。

今日成交额现本月新低。

一方面,缩量意味着市场仍处于情绪修复初期。此前几次指数触底反弹,次日成交额多维持在2.27万亿元至2.57万亿元之间,而今日仅2.06万亿元,资金观望情绪浓厚。业内人士认为,反弹日出现“地量”,通常预示短期上涨动能相对有限。

另一方面,盘中走势也印证了市场底部支撑依然有效。早盘沪指一度下探,经三次回踩后企稳回升,全天收出带下影线的K线,在关键位置形成较为稳固的箱体下沿。这一形态表明,市场对下跌空间已形成一致预期,指数临近关键支撑位时,总有资金主动承接。

全A平均股价涨幅。

从个股表现看,全A平均股价上涨1.62%,涨幅显著强于主要指数,显示中小市值个股修复力度优于权重股。但这样的修复行情,仍缺乏足够量能支撑演变为全面普涨。

那么,当前的赚钱效应能否持续?

外部环境仍存在较大不确定性。中东局势持续紧张,霍尔木兹海峡航运状况反复扰动全球市场,黄金、石油板块随之大幅波动。不过,A股对此类外部扰动的反应正趋于“脱敏”,干扰性越来越弱。申万宏源证券指出,本轮A股对地缘冲突的定价更趋成熟,能够结合短中长期逻辑综合研判。

内部则不乏积极催化。今天国新办的新闻发布会上,科技部副部长林新表示,2026中关村论坛年会将围绕6G、脑机接口、细胞与基因治疗等前沿领域举办专题论坛。此外,国家发展改革委推出了新一批13个标志性重大外资项目,计划投资额134亿美元,新入选项目主要集中在制造业,包括电子制造、化工、汽车、电气机械等,促进产业集群加速发展。相关信号持续为科技与制造主线筑牢政策底。

年报窗口期,后市方向在哪里?

对于后市,机构整体持谨慎观点。财信证券认为,在海外能源供给形势不确定、国内即将进入财报密集披露期的背景下,宽幅震荡仍将是近期市场主基调。

国泰君安、海通证券等机构也提出,每年3月中旬至4月年报窗口期,市场将逐步回归基本面主导,投资者会更关注企业真实价值,而非单纯情绪驱动的炒作。

一句话,炒有业绩向好预期的股!

盘后,消息面再添一把火——两大云厂商同日官宣涨价。阿里云午间发布公告称,受全球AI需求爆发、供应链涨价影响,其AI算力、存储等产品最高涨价34%;收盘后,百度智能云也同步发出调价公告,指出核心硬件及基础设施成本显著上涨,将对部分产品价格进行结构性优化。

(文中数据来源:Wind、同花顺iFinD、东方财富;文中观点仅供参考,不构成投资建议)