四川在线记者 赵张冬 图据各机构

近日,戴德梁行、世邦魏理仕、第一太平戴维斯等知名房地产服务和咨询顾问公司发布报告,进行了有关成都房地产市场的2023年度回顾和2024年的展望,集中关注成都甲级写字楼市场、商业地产和高标仓储物流市场。报告都有哪些亮点?一起来看看——

零售市场:首店、潮牌、户外成为增长点

“2023年,由于部分项目延期,成都零售物业市场仅迎来3个购物中心开业,分别是天府和悦广场、高新合生广场和天府大悦城,合计供应面积约47.3万平方米。”世邦魏理仕在报告中指出,“天府新区有85%的新增供应,市场规模显著扩张。同期,运营商持续进驻成都,全年布局7个新项目,其中奥特莱斯较为瞩目,共签约落地3座。”

第一太平戴维斯在1月16日的媒体发布会中指出,纵观2023年,成都的零售市场中年轻潮流服饰品牌需求活跃,零售业态新增需求中服饰品牌占比持续上升,其中年轻潮流服饰品牌全年需求活跃。此外,国际户外运动品牌积极布局也是2023年成都零售市场的一大特点。下半年,越来越多围绕运动康复的服务类品牌也陆续进入成都购物中心。

零售行业新开业品牌分布区域

零售行业新开业品牌分布

“2024年,成都零售物业市场的新增供应将继续放缓,预计约46.5万平方米的新项目开业,是自2017年以来的新低。”世邦魏理仕相关负责人预测,“70%的新增供应将落于次级商圈,核心商圈在地段优势和旅游复苏的带动之下,商业活力有望继续攀高。相应地,市场差异化表现或将延续。”

“近两年,成都商业市场迎来了大量非标商业载体,此类型商业不同于传统购物中心,它们为消费者提供了更多的社交空间,如麓湖、东郊记忆、香香巷、REGULAR源野等。”戴德梁行华西区研究部助理董事贾萱认为,“个性化、多元化、小众化等趋势成为消费市场新的底层逻辑,商业化和物质感的购物中心与品牌可能越来越不被青睐。未来,在成都传统购物中心存量已经处于较高位置的情况下,此类非标商业载体将成为商业市场发展主要趋势。”

甲级写字楼:表现不及预期

“2023全年,成都甲级写字楼市场共迎来两宗新增供应,约8万平方米。”戴德梁行在其1月15日发布的报告中指出,成都甲级写字楼市场并未如期待那样快速复苏,虽然带看量相较2022年有所提升,但租户对租金关注度较高,转化率有限,退租、缩租情况较为明显,加之新增供应的入市,截止到2023年第四季度,全市空置率同比上涨1.70个百分点,至22.36%。”市场租户承租能力较弱,为提高出租率,业主谈判空间不断增加,导致租金同比下降5.30%,至103.42元/平方米/月,基本是成都甲级写字楼市场历史低价。”戴德梁行相关负责人告诉记者。

2023年成都甲级写字楼市场情况

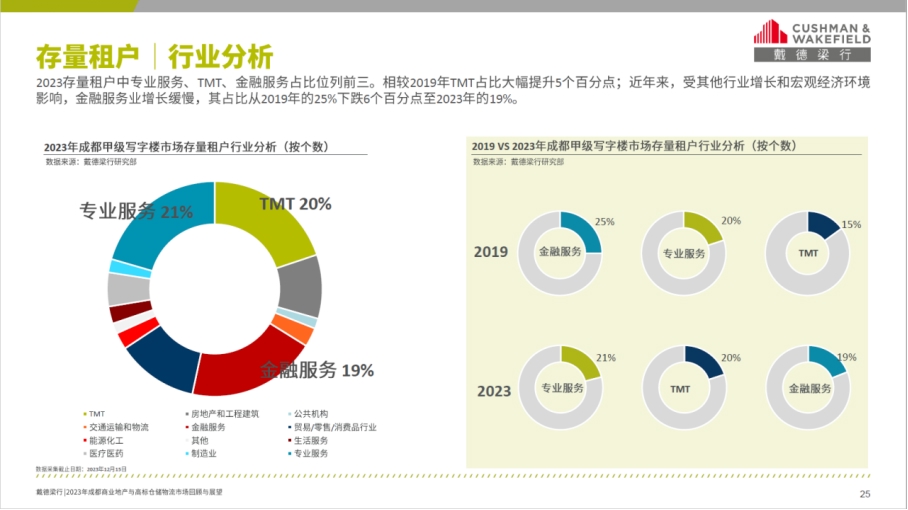

第一太平戴维斯的相关报告指出,新增租赁行业来源方面,金融、信息技术和专业服务仍然位列2023年成都甲级写字楼市场行业来源前三,合计占新增总成交面积的50%。

“展望2024年,成都优质写字楼市场的新增供应回升,约66万平方米的楼宇预计交付使用。超57%的新增供应将落地天府新区,推动该板块进一步扩张。”世邦魏理仕如此预测。

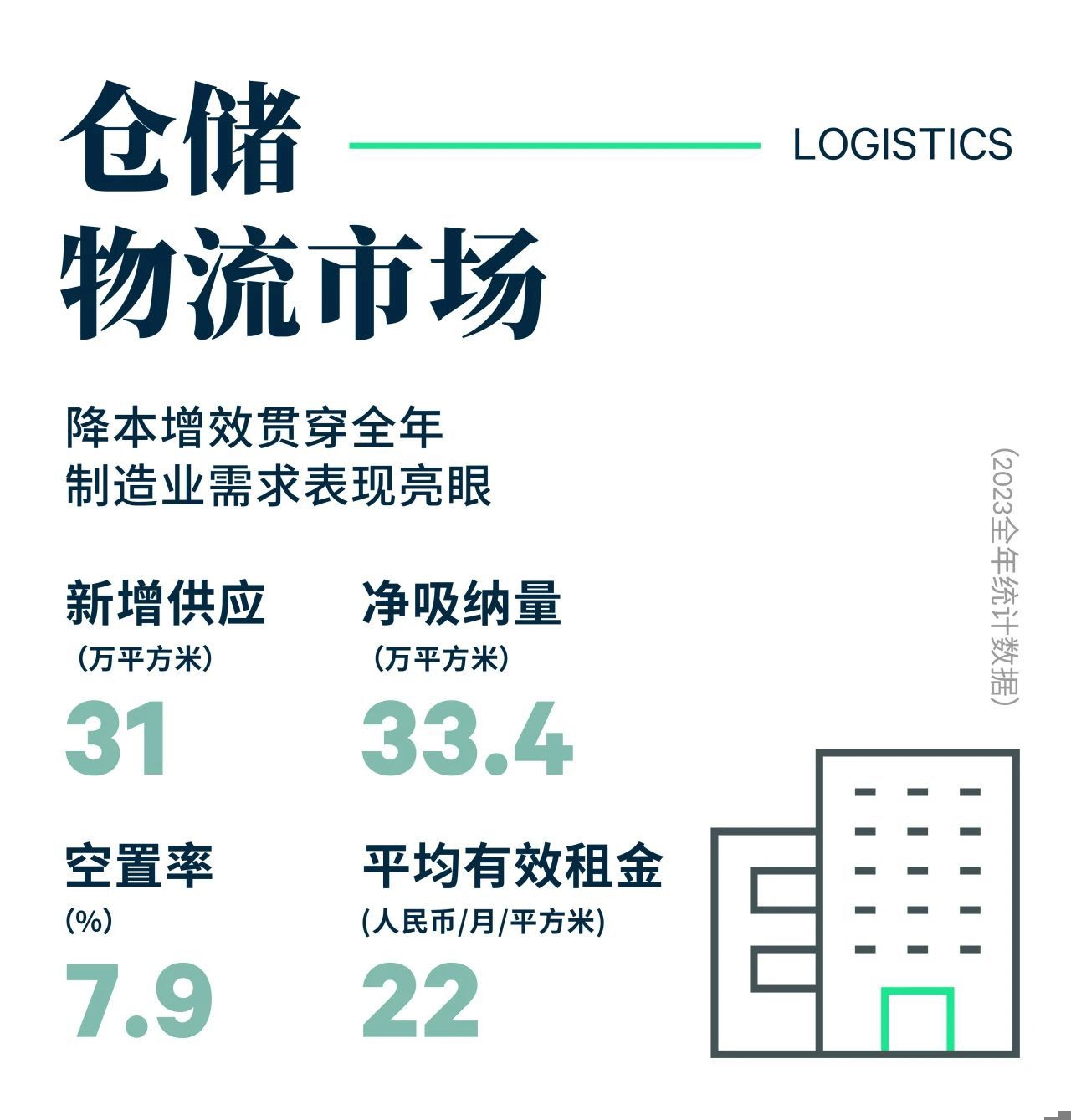

仓储物流市场:制造业需求表现亮眼

世邦魏理仕在报告中提到,2023年,成都仓储物流市场共计有3个高标库交付,分别为普洛斯天府机场物流园、普洛斯龙泉驿南及丰树眉山,合计约31万平方米的新增仓储面积,同比下降25.1%,系近四年新低。

成都2023物流仓储市场情况

按行业看,随着网络消费稳步复苏,三方物流和电商继续主导市场去化,需求占比合计达75.1%,同比增长9个百分点。按细分行业来看,城配三方物流、快递快运、汽车零部件及家电供应链物流的活跃度高。

“成都当前物流项目的供应点主要分布在青白江区、双流区和简阳市(东部新区),与成都市铁路、航空物流枢纽的分布基本一致。”贾萱指出,“从项目来看,更具规模的电商物流项目,以及大型物流地产商拿地项目多聚集在青白江区及东部新区;从供地来看,供地量最大的依次为简阳市、东部新区、青白江区、新津区、双流区。另外,受城市规划及道路建设影响,核心城区供应开始外迁,物流项目供应进一步向成都第三圈层发展。”