金融投资网记者 林珂

碳酸锂正经历一场深刻的结构性重塑,核心驱动力已从过往的电动汽车转向了储能需求的爆发式增长。背后的直观表现便是产品价格的明显上涨。今年一季度,碳酸锂价格环比增长近八成。

作为对价格敏感的资源型企业,在锂价周期向下时,业绩纷纷下滑甚至亏损。但在2025年出现拐点后,企业业绩明显改善。值得一提的是,2026年锂价整体继续走高,四川省内三家上市公司有望交出一份靓丽的季度成绩单。

行业周期拐点逐渐明晰

从产业周期角度看,2025年第四季度是碳酸锂价格走势的关键转折点。在需求超预期和供给收缩的共同推动下,锂价结束了探底走势,开启了一轮持续上涨行情。

2025年四季度,碳酸锂价格在7.32万元/吨—13.05万元/吨区间波动,均价约为8.44万元/吨。价格已较前三季度出现一定幅度上涨。在进入2026年一季度后,周期拐点更为清晰。

20226年一季度,碳酸锂运行在13.25万元/吨—18.22 万元/吨区间,整体价格进一步抬升。有分析指出,碳酸锂市场在2025年四季度至2026年一季度经历了巨大的价格跃升,两个季度价格均值有约77%的涨幅。如果说2025年四季度是价格“触底反弹”的复苏期,那么2026年一季度则是“高位运行”的兑现期。

接受金融投资报记者采访的行业分析师李晓表示:“碳酸锂市场的底层逻辑正在发生根本性切换。过去靠电动汽车单引擎驱动的格局,如今已演变为‘动力电池托底、储能需求领涨’的双轮模式。据业内预计,今年储能用锂需求将突破60万吨,成为锂消费最主要的增量来源。动力电池虽然仍在增长,但增速有所放缓,更多扮演稳定器的角色。全年来看,锂价虽有淡季回调的压力,但上行的大方向并未逆转,不排除因供给冲击而出现超涨的可能。”

三家川企业绩有望超预期

随着产品价格的走高,锂资源龙头率先受益。从近期相关公司披露的年度报告以及一季度业绩预告来看,基本面开始明显好转。在四川,三家资源型上市公司有望迎来业绩的超预期表现。

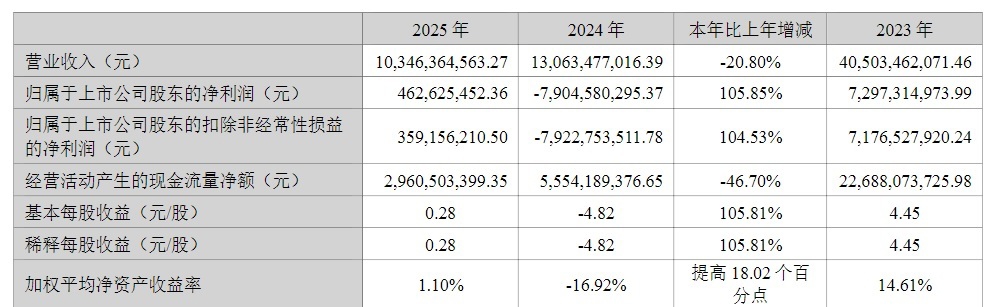

天齐锂业在全球锂资源版图中占据举足轻重的地位,是全球第四大、中国和亚洲第二大锂化工产品供应商,全球锂业市场份额占比约14%。公司构建了“国内+海外”“硬岩+盐湖”的多元化资源组合,核心资产包括控股的澳大利亚格林布什锂辉石矿、四川雅江措拉锂辉石矿,以及参股的智利SQM盐湖和西藏扎布耶盐湖。公司通过多年战略性布局,已构建覆盖硬岩锂矿与盐湖锂矿的多元化资源矩阵,合计锂资源储量超2000万吨LCE,位居全球锂企前列。

天齐锂业主要会计数据

雅化集团资源端则实现“自控矿+外购矿”的双重保障机制,公司预计自控矿卡马蒂维锂精矿2025年量产28万吨,2026年达35万吨。后续随自给率提升或有效降低锂盐成本。下游冶炼端,公司现有锂盐产能9.9万吨,雅安锂业新建3万吨产线预计将于9月试产,至2025年末锂盐综合产能将达13万吨。随着下半年自有矿继续爬产,公司锂板块业绩有望继续回暖。

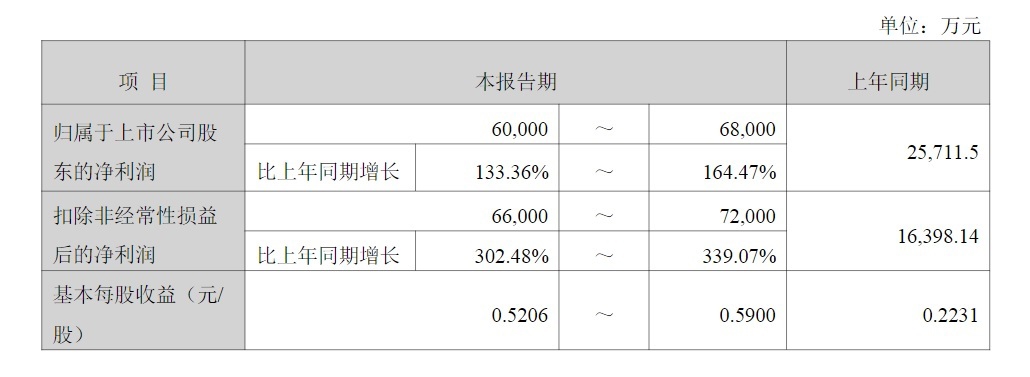

雅化集团业绩预告

2盛新锂能自2023年业绩大幅下滑以来,开始出现向好苗头。有业内人士指出,2026年盛新锂能业绩持续改善将是大概率事件。目前,公司已建成锂盐产能13.7万吨/年和金属锂产能500吨/年。