又一位川大校友或将要敲钟了!据港交所6月1日披露,智享生物(苏州)股份有限公司(下称“智享生物”)向港交所主板提交上市申请书。

智享生物成立于2018年,是一家以生产为驱动的全生命周期CDMO(合同开发及生产组织,在整个产品生命周期内以合同形式为制药及生物技术公司提供集成药物开发及生产服务的服务供应商),致力于生物制剂。公司主要提供生物制剂开发及生产的CDMO解决方案,即工艺开发、分析方法开发及验证、GMP生产、质量管理,以及监管事务与CMC(化学、制造及控制)支持。

根据弗若斯特沙利文的资料,按2025年商业化产品数量计,智享生物在中国生物制剂CDMO公司中排名第二,并且按2025年收入计,智享生物在中国的治疗性抗体药物领域的生物制剂CDMO中排名第三。

创始人为四川大学校友

公司估值超59亿元

智享生物创始人为李智,现年43岁,拥有暨南大学生物技术学士学位及四川大学医学工程硕士学位,现任公司执行董事、董事会主席兼首席执行官。截至5月27日,李智控制公司约57.84%的投票权。

过往履历显示,李智拥有超过20年的生物制药研发及管理经验:2004年至2008年担任石药集团明复乐药业(广州)有限公司细胞培养团队负责人,2011年至2018年担任信达生物(1801.HK)细胞培养工艺开发总监和研发体系运营负责人,2008年至2011年在康弘药业(002773.SZ)的全资附属公司成都康弘生物科技有限公司担任中试放大车间主任。

李智,图源:智享生物公众号

技术实力是智享生物的核心壁垒。2023年至2025年,公司研发开支分别为5785.9万元、3710.2万元、4591.5万元,占各年度收入比例为12.7%、8.6%、9.5%。公司已建立六个专有技术平台,涵盖细胞系开发、培养基开发、工艺放大、生物偶联、复杂抗体纯化及高浓度制剂开发,形成从分子设计到商业化生产的一体化技术生态系统,技术自主水平行业领先,为公司持续提升产量、品质及为客户节省成本的能力奠定基础。

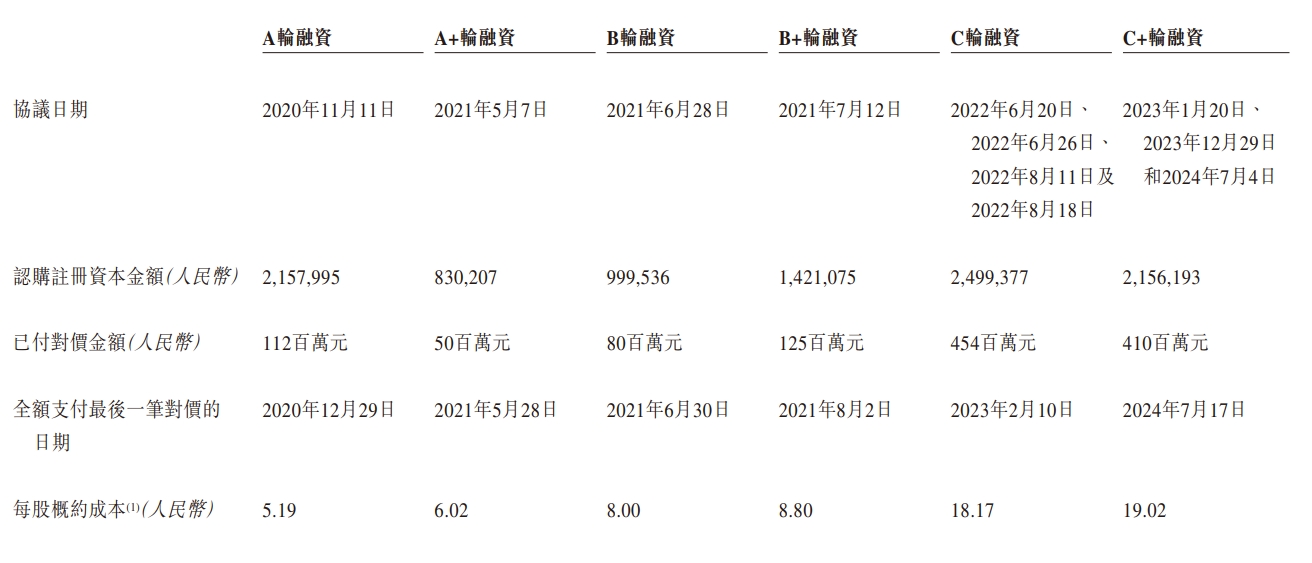

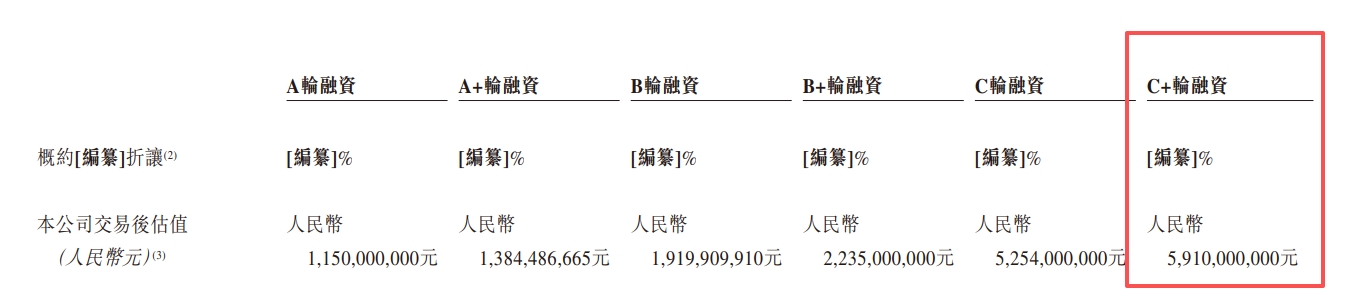

成立至今,公司共完成6轮融资,累计融资额达12.31亿元,投资方包括君联资本、高榕创投等知名机构。2024年完成C+轮融资后,公司估值已达59.10亿元,显示出资本市场对其技术路径和商业前景的认可。

公司尚未实现盈利

三年亏损6.74亿元,净负债持续扩大

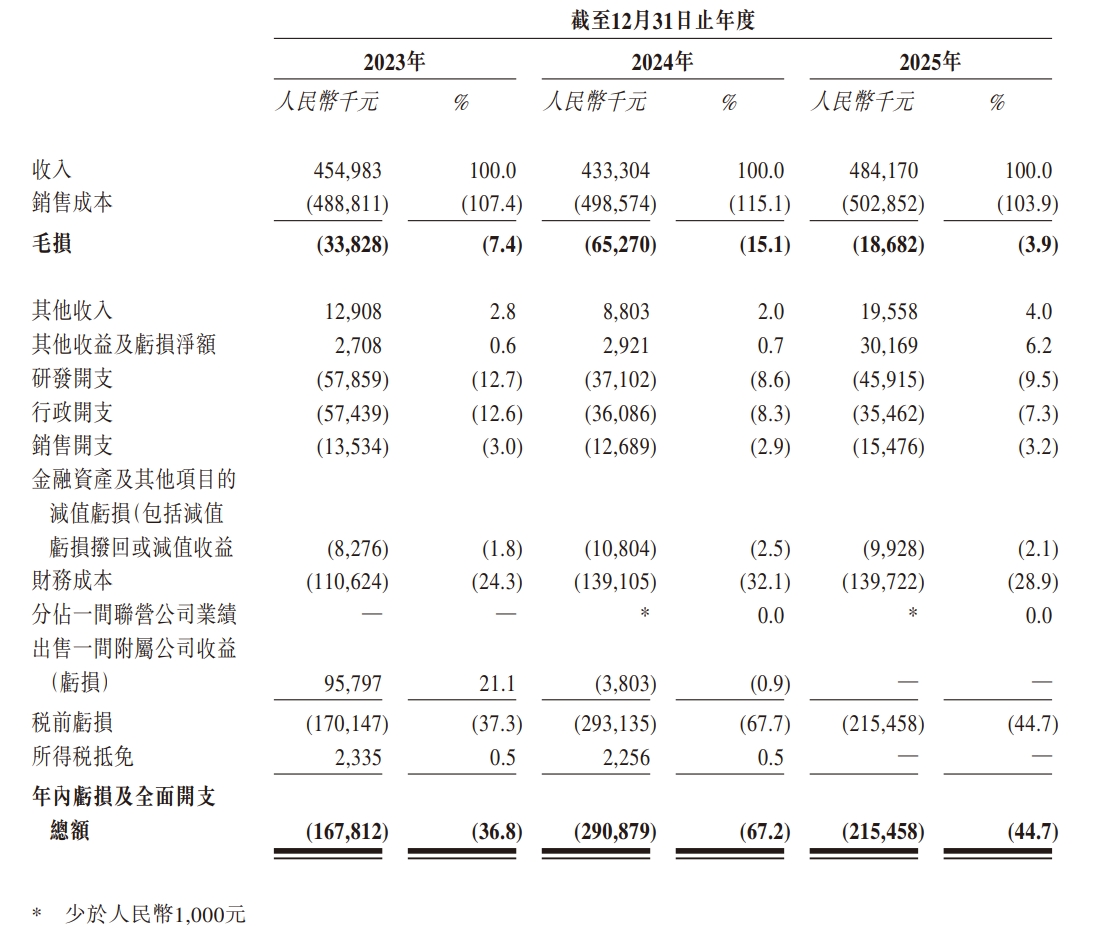

然而,作为处于投资、产能扩张和组合增加阶段的CDMO企业,智享生物尚未实现盈利,财务数据呈现典型的成长型特征。2023年至2025年,公司收入分别为4.55亿元、4.33亿元、4.84亿元;毛损分别为3382.8万元、6527.0万元、1868.2万元;年内亏损分别为1.68亿元、2.91亿元、2.15亿元,三年合计亏损达6.74亿元。

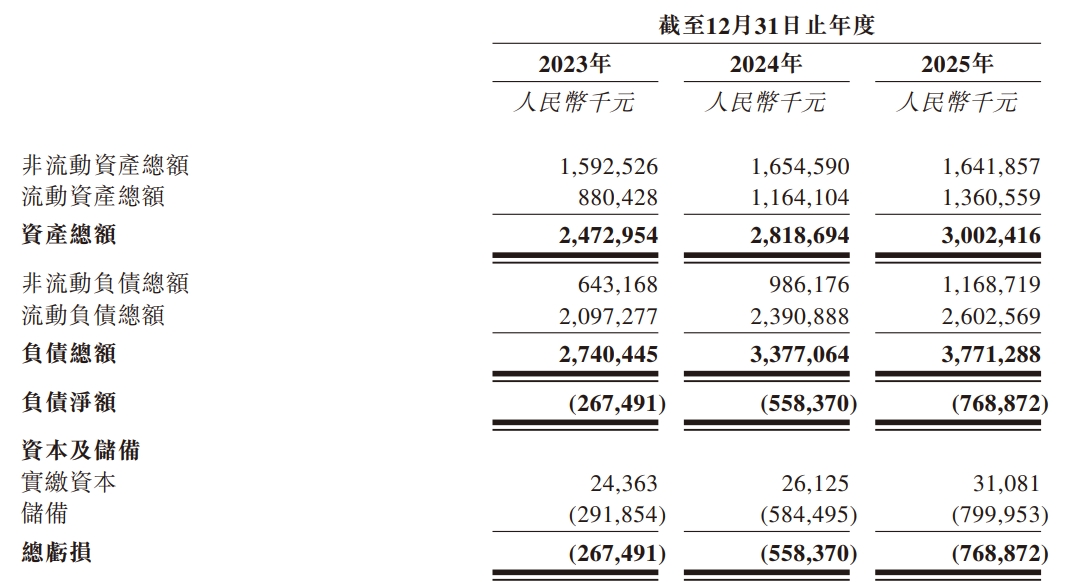

资产负债方面,截至2025年12月31日,公司资产总额30.02亿元,负债总额37.71亿元。值得注意的是,2023年至2025年,智享生物净负债分别为2.67亿元、5.58亿元、7.69亿元,同期流动负债净额分别为12.17亿元、12.27亿元、12.42亿元。公司在招股书中提示,净负债状况及流动负债净额状况可使公司面临一定流动资金及财务风险。

从行业层面看,全球生物制药市场的持续扩容叠加制药企业普遍存在的降本增效诉求,为CDMO行业带来结构性机遇。国内MAH制度全面落地,以及ADC药物等新兴治疗赛道的快速爆发,进一步推高了生物制剂CDMO的服务需求。

对于智享生物而言,技术平台与商业化能力已初步验证,但仍处于“以投入换增长”的关键阶段。此次赴港上市若成功,将为其缓解资金压力、扩建产能及加码研发提供重要支撑。

丨来源:川商传媒报道丨

★★★郑重免责声明★★★

本文不构成任何投资建议!文中所有观点仅代表被采访者个人立场及个人观点,不具有任何指导和买卖意见!股市有风险,投资需谨慎!