四川在线记者 卢薇

3月1日,存量房贷利率“换锚”正式启动。

根据中国人民银行安排,原合同约定的利率定价方式需要转换,具体有两种方式,一是将以基准利率定价的房贷转换为以贷款市场报价利率(LPR)为定价基准加点形成的浮动利率贷款;二是转换为固定利率贷款。原则上整个工作将于8月31日前完成。

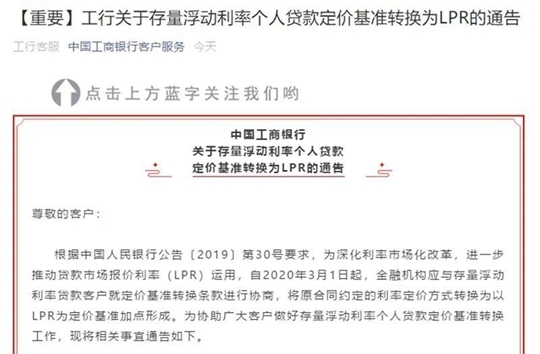

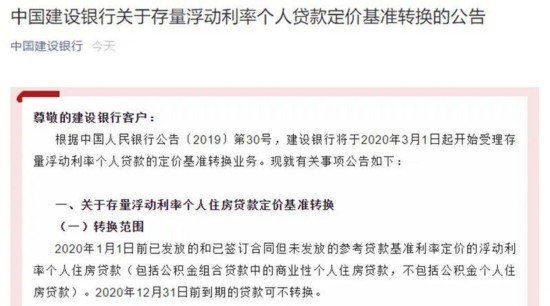

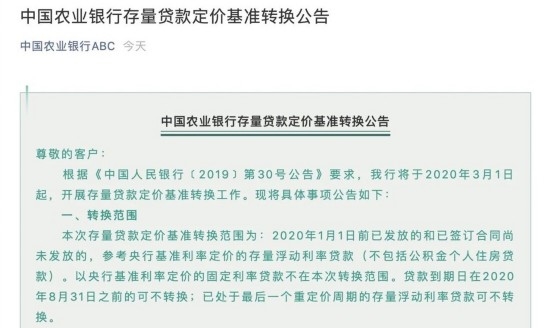

目前,中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行等多家银行已在官网发布公告,宣布今日起开始受理存量浮动利率个人贷款的定价基准转换业务。包括我省在内的各地公众可通过手机银行、网上银行等形式申请办理。但值得注意的是,不管选哪一种,都只有一次选择权,转换之后不能再次转换。

如何转换?浮动利率或固定利率“2选1”

过去,银行向客户发放贷款,利率都是按照央行公布的基准利率,以“打x折”或者“上浮xx倍”的形式来确定。

2019年8月17日,中国人民银行改革完善LPR形成机制,确立银行应主要参考LPR形成贷款利率,并于每月20日公布最新的LPR。

中国银行四川省分行工作人员介绍,LPR是由报价行根据本行最优质客户执行的贷款利率报出,并由人民银行授权全国银行间同业拆借中心计算并发布的利率。相比原来的贷款基准利率,LPR的市场化程度更高,更能反映市场供求的变化情况。

也就是说,今后各家银行贷款利率会参照LPR,以“LPR+xx个基点”“LPR-xx个基点”(其中,1个基点=0.01%)形成实际执行利率。

这次转换的贷款要同时满足三个要素:2020年1月1日前金融机构已发放的和已签订合同但未发放、参考贷款基准利率定价的、浮动利率贷款(不包括公积金个人住房贷款)。2020年12月31日前到期的贷款可不转换。

业内人士提醒,如果房贷是商贷和公积金混合贷,这次只转换商贷部分贷款利率,公积金部分仍然按照原合同执行。原借款合同有两个(含)以上借款人,需所有借款人意见一致且办理完成,才可完成转换。此外,借款人有多笔房贷的,需要逐笔办理转换。

对于有房贷的公众来说,现在有两种选择:一是从基准利率切换LPR,把LPR价格与当前的房贷利率“多退少补”出差值,以后LPR变化了,利率也会浮动;二是选择固定利率,贷款利率将保持不变,一直到贷款还完。