怎么选择?以贷款者自身判断为准

转换为LPR利息会变少吗?

对于公众最为关心的问题,四川某国有大行相关负责人表示,从客观角度,房贷利率的换“锚”,只意味着利率定价方式的调整,并不标志着利率就此降低,只是切换至LPR后,房贷利率未来的浮动调整空间更大。

“根据具体测算,在不同情况下,切换前后每月还款金额相差并不大。如果认为未来大概率将进入降息周期、LPR总体呈下降走势,那转换为LPR基准更加有利,2020年12月的LPR下降,2021年月供就可以减少利息支出。之后每年的利息支出也都会随着LPR值的变化而变化。反之则不然。”该人士建议。

从人行公布的LPR来看,过去半年时间里1年期LRP和5年期以上LPR均呈现下降趋势。 2020年2月20日,央行公布的LPR为:1年期4.05%,5年期以上4.75%。

过去7个月贷款市场报价利率情况

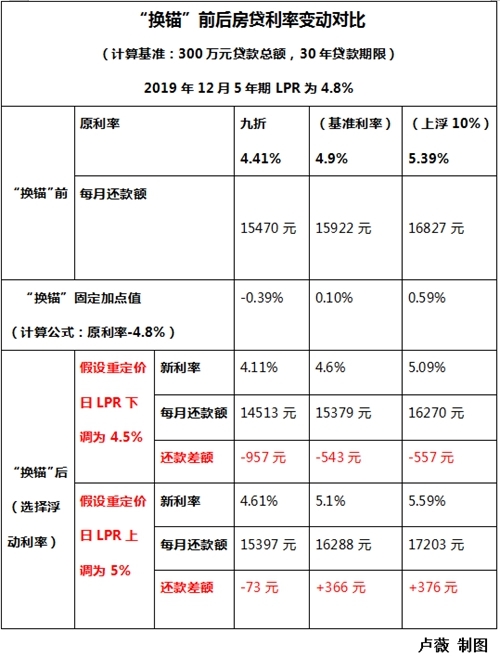

“如果 LPR 降低,购房者则可享受到降息带来的优惠。”业内人士称,以一笔 20 年期限的个人住房贷款为例。假设原本合同约定的贷款利率是 4.41%(基准利率 4.9% 基础上打 9 折),贷款人选择转换成 LPR 定价后,按照原利率与2019年12月5年期以上LPR(4.80%)的差值,也就是(4.41%-4.80%)来确定加点数值为负39个基点,这个点差在贷款结清前是固定不变的。这笔房贷的利率计算公式将变为LPR-0.39%。在重定价日,如果 LPR 下降,那么房贷利率也会跟着下降,假设 LPR 降到了 4%,那么利率为3.61%。不过,如果 LPR 上涨,那么房贷利率也会跟着上涨,假设 LPR 上涨到 5%,那么房贷利率为 4.61%。“未来充满不确定性,选择哪种转换方式,要根据贷款者的个人意愿和判断。”

从3月1日起,房贷存量客户就可以向贷款所在银行提交变更合同的申请,但这并不意味着变更后的月供就会发生变化,这是因为存在重定价日和重定价周期的问题。

顾名思义,“重定价日”,是跟银行约定的利率调整的日子;“重定价周期”,就是从下次重定价日开始,多久调整一次利率。根据人行公告要求,商业性个人住房贷款重新约定的重定价周期最短为一年。贷款者可选择重定价日为次年1月1日或贷款放款日对应的每年那一天。

“这意味着,如果你与银行进行了贷款合同变更,选择了浮动利率,确定的重定价日为4月1日,重定价周期为一年。那么,到了每年的4月1日,如果央行公布的最近一次的LPR调整了,那么你的房贷执行利率也会相应变化。”业内人士介绍。